Die Lohnbuchhaltung ( Lohnbuchführung ) befasst sich mit der betrieblichen Abwicklung von Lohn – und Gehaltsabrechnungen .

Daneben obliegt ihr regelmäßig die Pflege von Personalstammdaten, die Führung der Jahreslohnkonten, die Erfüllung der gesetzlich vorgeschriebenen Meldeerfordernisse ( DEÜV -Meldungen, Krankenkassen -Beitragsnachweise und die Lohnsteueranmeldung ) sowie die Erstellung von DTA-Dateien und Buchungsbelegen für die Finanzbuchhaltung. Daneben befasst sie sich in kleineren Unternehmen häufig auch mit der Erstellung von Arbeitsverträgen .

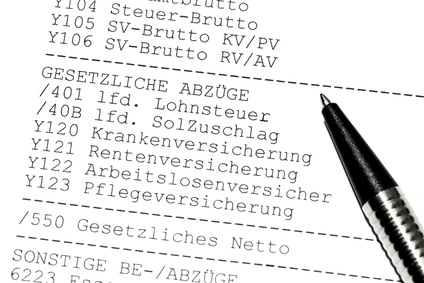

Als Lohnkonten werden dabei die Datensätze bzw. Registerkarten der einzelnen Arbeitnehmer bezeichnet. Welche Daten die Lohnkonten enthalten müssen, ist in § 41 EStG bzw. in § 4 Lohnsteuer-Durchführungsverordnung (LStDV) geregelt.

Die Lohnbuchhaltung wird heutzutage regelmäßig bereits in kleinen und mittleren Unternehmen mit nennenswerten Personalinformationssystemen durchgeführt, in Großunternehmen oftmals mit umfangreichen, in das ERP eingebetteten Personalmanagementmodulen. Aus Kostensenkungsgründen wird die Lohnbuchhaltung oftmals en bloc an externe Dienstleister ausgelagert ( Outsourcing ). Dieser Trend hat sich in den letzten Jahren verstärkt.

Ein Lohnbuchhalter muss über umfangreiche Kenntnisse im Bereich Arbeitsrecht , Sozialversicherungsrecht und Lohnsteuerrecht verfügen.

Bitte den Hinweis zu Rechtsthemen beachten!

Dieser Artikel steht unter der Creative Commons Attribution-ShareAlike 3.0 Unported Lizenz.

Die Authoren des Originalartikels sind hier veröffentlicht.